金亚太律师事务所,您信赖的法律专家,受理各种案件。 咨询热线:0551-65600055

摘要:2018年12月,开曼及BVI颁布《经济实质法》,今年2月开曼颁布《实施细则》第一稿,因其未得到欧盟理事会认可,5月初开曼颁布《实施细则》第二稿,就相关实体的不同业务的经济实质要求、考量原则、外包服务的适用等进行了更明确的说明,然而,欧盟理事会对本稿仍不认可,后续开曼还将对《实施细则》进行下一轮的更新。开曼、BVI、百慕大等地政府陆续实施的经济实质法案,都要求在当地注册成立从事特定活动的公司、合伙企业等实体应具备充足的商业实质,否则将面临罚款甚至是注销的风险。这对传统典型的“壳公司”将是巨大挑战,红筹架构面临严峻考验。

一、红筹的概念和历史

通过在海外设立控股公司,将中国境内企业的资产或权益注入境外控股公司,并以境外控股公司的名义在海外上市募集资金的方式,就是通常所称的“红筹模式”。

根据企业性质的不同,红筹可分为大红筹和小红筹,其中国资境外上市公司被称为“大红筹”,而民营境外上市公司被称为“红筹”或“小红筹”,区别主要在于控股股东境外投资形式的不同。“红筹”本身并不是一个法律概念,法律法规并没有对“红筹”进行界定,更多的是一种坊间提法,是一种形象的、对在境外上市的中概股的相关称法。

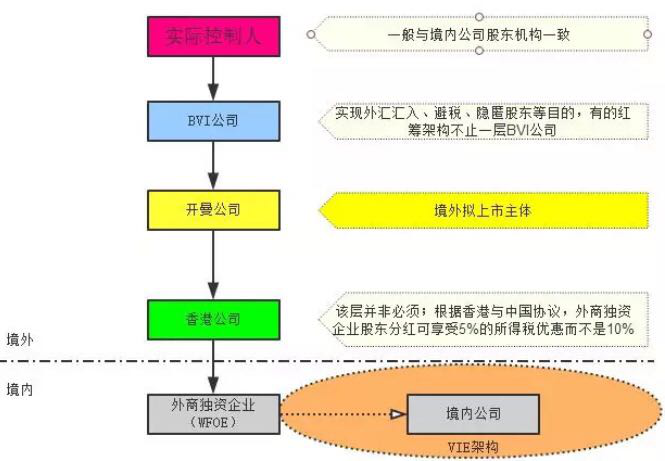

二、红筹架构搭建的基本思路

红筹搭建的主线是在海外成立控股公司,把境内的经营性主体变成子公司,然后通过海外控股公司进行融资或完成上市。一般情况下,最终搭建的红筹架构如下图所示:

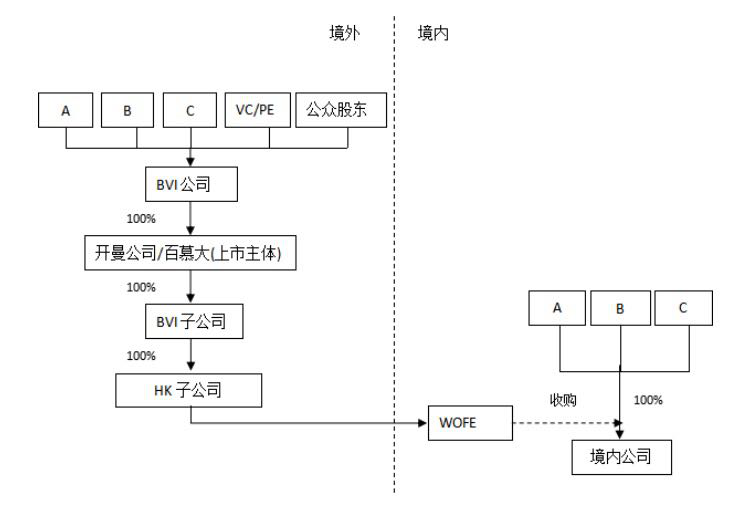

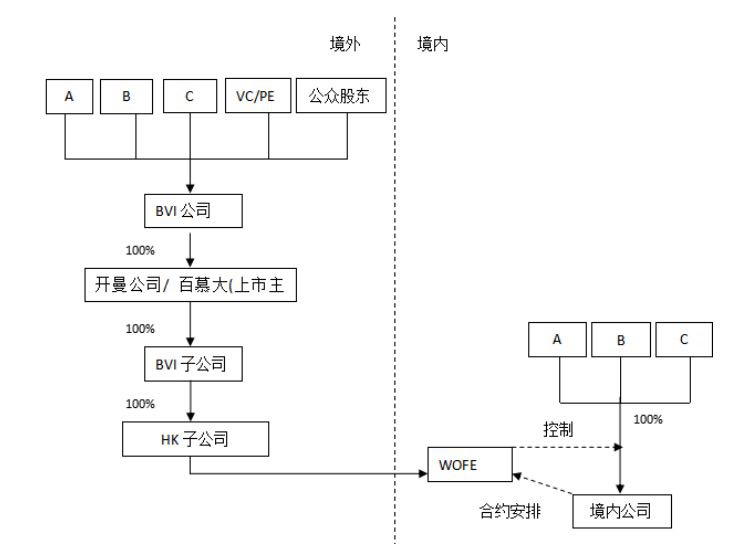

目前红筹架构的主流模式有两种,(1)一是对于我国并不限制或禁止外商投资的领域采取直接控股模式,即由先前设立的海外公司以在境内新设的外商独资企业直接收购境内的原有业务运营主体的股权,完成红筹构架搭建如下图所示:

(2)对与我国限制或禁止外商投资的领域,采取VIE,由先前设立的海外公司以在境内新设的外商独资企业与境内的原有业务运营主体和其股东分别签署若干协议从而取得控制权、收益权并按国际会计准则合并报表,完成红筹构架搭建如下图所示:

三、开曼BVI经济实质法对红筹架构的影响

自OECD推出CRS后,第一波全球反避税风暴直逼BVI、开曼等知名的“避税天堂”。在开曼等离岸中心注册的有限公司、合伙企业基本上都是非本地的海外企业,而大部分的国内企业尤其是赴香港上市的红筹企业,基本上都是由各股东分别在BVI先注册持股主体、再由这些BVI股东在开曼注册上市主体。随着《经济实质法》的实施,红筹架构搭建将面临多重影响:

1、作为《开曼经济实质法》规管的主体之一。其中两种情况是红筹架构中最有可能落入到该法案影响的经济活动范畴内:一是纯控股业务,公司的唯一收入来源就是控股公司的股息或红利,这种情况满足降低的经济实质测试即可;二是总部业务,比如注册在开曼但在香港IPO的主体公司,其是中国境内或海外各具体业务运营公司的法律意义上的总部。这种情况需满足经济实质测试,即以适当方式履行管理、指导职能,足够的经营费用支出,在当地有足够的员工及办公场所,从事核心创收等,无疑会增加公司的维持成本和难度。

2、2019年科创板明确规定,符合一定条件的红筹架构企业回归科创板被官方认可,部分公司也表达了想要回归的意愿,但一石激起千层浪,在开曼经济实质法案背景下,如果红筹架构最上层持股公司出现问题,那么对红筹架构企业股权的稳定性势必造成严重影响,作为连锁反应这也为这一类企业回归科创板的前景蒙上阴影。

3、开曼、BVI等法域将从极轻规管的法域变为合规略显繁重的法域,将会使一些红筹架构企业从税务角度进行重新规划。如果接下来的细则更加严格,那么部分离岸业务可能考虑向香港或新加坡等法域迁徙。

4、如果开曼、BVI经济实质法相关细则继续出台,红筹架构企业接下来要么满足开满经济实质,要么成为最终母公司或最终受益人所在国的税收居民进行税务信息交换,两边都不征税的时代终结了。

结语:经济实质法出台是一个风向标意义的事件,避税地所附带的避税功能与商业功能正日渐分离。虽然开曼、BVI经济实质对红筹架构影响不是巨大,但在搭建过程中,除了满足经济实质法案的经济实质要求,还要结合经营业务及境内外战略布局重新规划海外控股平台的设立地及业务安排。

作者:李志新

安徽金亚太律师事务所实习律师

服务热线

0551-65600055 Email:18919693210@126.com

地址:合肥市庐阳区阜南路169号安粮东怡金融广

场B座37层

告诉您的电话,我们联系您!

安徽金亚太律师事务所ICETech Co.,Ltd © 2017 All rights reserved . 皖ICP备11021777号-6

技术支持:思讯网络